งานวิจัยของมหาวิทยาลัยเคมบริดจ์ ระบุว่า พ่อเเม่ช่วยเสริมสร้างทักษะการเงินให้กับลูกได้ เช่น การนับเลข การพาลูกไปธนาคารเพื่อฝากเงิน การซื้อของใช้ในชีวิตประจำวัน เเละสอนให้รู้จักความสำคัญของรายได้-รายจ่าย

นอกจากพ่อเเม่เเล้ว บทบาทของโรงเรียนก็สำคัญ ในประเทศสิงคโปร์เลือกใช้หลักสูตร Moneysense เพื่อช่วยให้นักเรียนสิงคโปร์เรียนรู้เรื่องเงินตั้งเเต่ชั้นประถมศึกษาไปจนถึงระดับมหาวิทยาลัย โดยมีเนื้อหาครอบคลุมเรื่องการสร้างความเข้าใจเเก่นเรื่องการเงิน ทั้งเรื่องความต้องการ คุณค่าของเงิน การวางเเผนการเงินเเละการบริหารการเงิน

mappa ชวน ‘เเม่อุ้ย’ กัลยวีร์ โรจน์สุขพัฒนา นักการเงินเจ้าของเฟซบุ๊คแฟนเพจ ‘การเงินฉบับคุณเเม่ต้องรู้’ ว่า ในบทบาทของภรรยา มีวิธีการวางเเผนการเงินในครอบครัวอย่างไร อีกทั้งในบทบาทของเเม่ จะสอนเรื่องเงินให้กับลูกๆ อย่างไรให้เรื่องเงินกลายเป็นเรื่องปกติในครอบครัว

การเงินฉบับสามีภรรยาต้องรู้

เเม่อุ้ยเล่าว่า ก่อนเริ่มต้นชีวิตครอบครัวในฐานะสามีภรรยา ทั้งสองฝ่ายต้องตกลงกันเรื่องเป้าหมายเเละเรื่องการเงินในครอบครัวให้ตรงกัน เพื่อวางเเผนการเงินในครอบครัวต่อไป

โดยเริ่มต้นจากงบการเงินส่วนบุคคล บันทึกรายรับรายจ่าย ทรัพย์สิน หนี้สิน ถ้ามีกระแสเงินสดสุทธิเป็นบวก(มีเงินเหลือ) สามารถนำไปออมหรือลงทุนเพื่อให้เงินงอกเงย หากมีหนี้สินค่อยดูว่าจะต้องบริหารจัดการหนี้อย่างไร เเละสามารถทำควบคู่กันไปได้ทั้งการออมและบริหารหนี้

อีกทั้งจะต้องมองเรื่องเงินสำรองฉุกเฉินภายในบ้าน โดยตามทฤษฎีควรมีเงินสำรองไว้สำหรับค่าใช้จ่ายทั้งหมดในอนาคตอย่างน้อย 3-6 เดือน ซึ่งจำนวนเงินสำรองจะมากน้อยขึ้นอยู่กับอาชีพ ความมั่นคงทางรายได้ เเละรายจ่ายของเเต่ละบ้านด้วย

“วิธีวางเเผนเงินสำรองฉุกเฉิน คือ เราจะดูเรื่องของรายจ่ายที่จำเป็นในแต่ละเดือน อย่างเช่น ค่าอาหาร ค่าเดินทาง ค่าน้ำหรือแม้กระทั่งเป็นของใช้ส่วนตัว เรียกว่าเป็นรายจ่ายที่ไม่มีรายรับเข้ามาเรายังต้องจ่ายอยู่ แล้วก็ดูว่าเดือนหนึ่งเท่าไหร่ คือถ้าตามทฤษฎีแล้วเขาจะเเนะนำว่า ควรมีเงินสำรองฉุกเฉิน 3-6 เท่าของค่าใช้จ่ายต่อเดือน แต่ว่าเอาจริงๆ แล้วมันก็เป็นตัวเลขที่ถ้าเราเก็บได้ยาวกว่านั้นก็จะมีความปลอดภัยมากยิ่งขึ้น”

เเม่อุ้ยเพิ่มเติมว่า โควิด-19 คือสัญญาณที่บอกว่าทุกครอบครัวควรให้ความสำคัญกับการเตรียมเงินสำรองฉุกเฉินมากขึ้น เพราะหลายครอบครัวได้รับผลกระทบจากการลดวันทำงาน การให้ลาออก หรือลดจำนวนคน ทำให้รายได้ในครอบครัวลดลง อีกทั้งครอบครัวควรหารายได้ทางอื่น จัดลำดับความสำคัญของค่าใช้จ่ายเเละลดค่าใช้จ่ายที่ไม่จำเป็นลง

อีกทั้งในช่วงโควิด-19 อาจทำให้นิยามบทบาทของพ่อเเม่หายไป ทั้งสองคนควรช่วยกันเพื่อให้ความสัมพันธ์ ชีวิตเเละการเงินในครอบครัวดำเนินต่อไปได้

“บทบาทในครอบครัวเปลี่ยน สามีภรรยาต้องช่วยกัน คือเราไม่สามารถเเบ่งบทบาทได้ชัดเจนเเล้วว่า เธอเป็นเเม่บ้านต้องทำงานบ้าน ตอนนี้ต้องช่วยกัน สามีอาจจะต้องช่วยทำงานบ้านหรือดูเเลลูกแทน เพราะบางคนภรรยาทำขนมเเล้วขายดี คือรายได้ทางเดียวไม่พอ แต่คำนึงถึงหน้าที่ความรับผิดชอบร่วมกัน”

เรื่องเล่า หนังสือ เกม เเละขวดโหล 3 ใบ

เทคนิคสอนการเงินไม่มีบทเรียนตายตัว เเต่การสอนเรื่องเงินให้ลูกฉบับเเม่อุ้ย คือ การเเทรกทักษะการเงินไปพร้อมกับบทสนทนา เรื่องเล่า เเละชวนคุยต่อยอดความสนใจของลูก โดยสังเกตจากพฤติกรรมของเขา

“พ่อเเม่จะรู้จักลูกดีที่สุดเพราะเราอยู่กับเขาเกือบตลอดเวลา เราดูว่าเขาชอบอ่านหนังสือหรือนิทานเเบบไหน เรื่องไหนที่อ่านบ่อย บางทีอาจเป็นเเค่คำที่เขาพูดขึ้นมา เเล้วเราสามารถอธิบายเเละตอบกลับเขาได้ หรืออาจเป็นเเค่คำถาม เช่น ถามว่าอยากจะซื้อแบบนี้ ต้องทำยังไง มีขั้นตอนอะไรบ้าง ต้องมีเงินเท่าไหร่ แล้วเงินมายังไง ขึ้นอยู่กับคำอธิบายเเบบไหนจะทำให้เขายิ่งสนใจในเรื่องนั้นมากขึ้น”

นอกจากเรื่องเล่าตามความสนใจเเล้ว เเม่อุ้ยเลือกใช้หนังสือการ์ตูน บอร์ดเกม บอร์ดบุ๊ค เเละเกมเศรษฐี เพื่อสร้างความสนใจให้ลูกสนุกกับการเรียนรู้เรื่องเงิน

บ้านเเม่อุ้ยจะใช้หนังสือเป็นสื่อหลักในการสอนเรื่องเงิน โดยเธอซื้อหนังสือการ์ตูนเรื่อง ครอบครัวตึ๋งหนืด มาวางไว้ พอลูกเห็น เขาก็หยิบมาอ่านเเล้วชอบ เพราะในหนังสือจะพูดเรื่องการออม การใช้เงินอย่างประหยัด เเล้วบางครั้งเขาก็ถามต่อจากสิ่งที่เขาสงสัยตอนอ่านการ์ตูน

“ที่บ้านใช้หนังสือการ์ตูนเรื่อง ครอบครัวตึ๋งหนืด เพราะในหนังสือจะสอนเรื่องการออม การใช้เงิน จนบางทีไปซูเปอร์มาร์เก็ตด้วยกัน เขาก็เรียกเราให้มาชิมตรงที่เขาให้ชิมฟรีเหมือนในการ์ตูน เราก็เลยรู้สึกว่าได้ผล”

รวมถึงยังมีสื่อการสอนอื่นๆ ทั้งบอร์ดเกม บอร์ดบุ๊ค เกมเศรษฐี เเละการเล่นบทบาทสมมุติ (roleplay) เพื่อเตรียมความพร้อมการเรียนรู้ให้กับลูก

โดยทุกกิจกรรมพ่อเเม่เข้าไปมีส่วนร่วมได้เสมอ

“พ่อเเม่สามารถเเสดงบทบาทเป็นพ่อค้า เล่นกับลูกได้ จะทำให้เขารู้จักว่าเงินคือสื่อกลาง พอโตขึ้นมาหน่อยให้เขาเล่นบอร์ดเกมหรือเกมเศรษฐี เขาจะเรียนรู้ว่าซื้อที่ดินอันนี้เเล้วผลตอบเเทนคืออะไร ซึ่งเป็นเกมที่ช่วยเเละก็สนุก แล้วเขาก็ได้เรียนรู้เเละคุ้นเคย”

เมื่อลูกเรียนรู้เรื่องเงินจากสื่อการสอนต่างๆ สิ่งต่อมาคือให้เขาลองบริหารการเงินด้วยตัวเอง

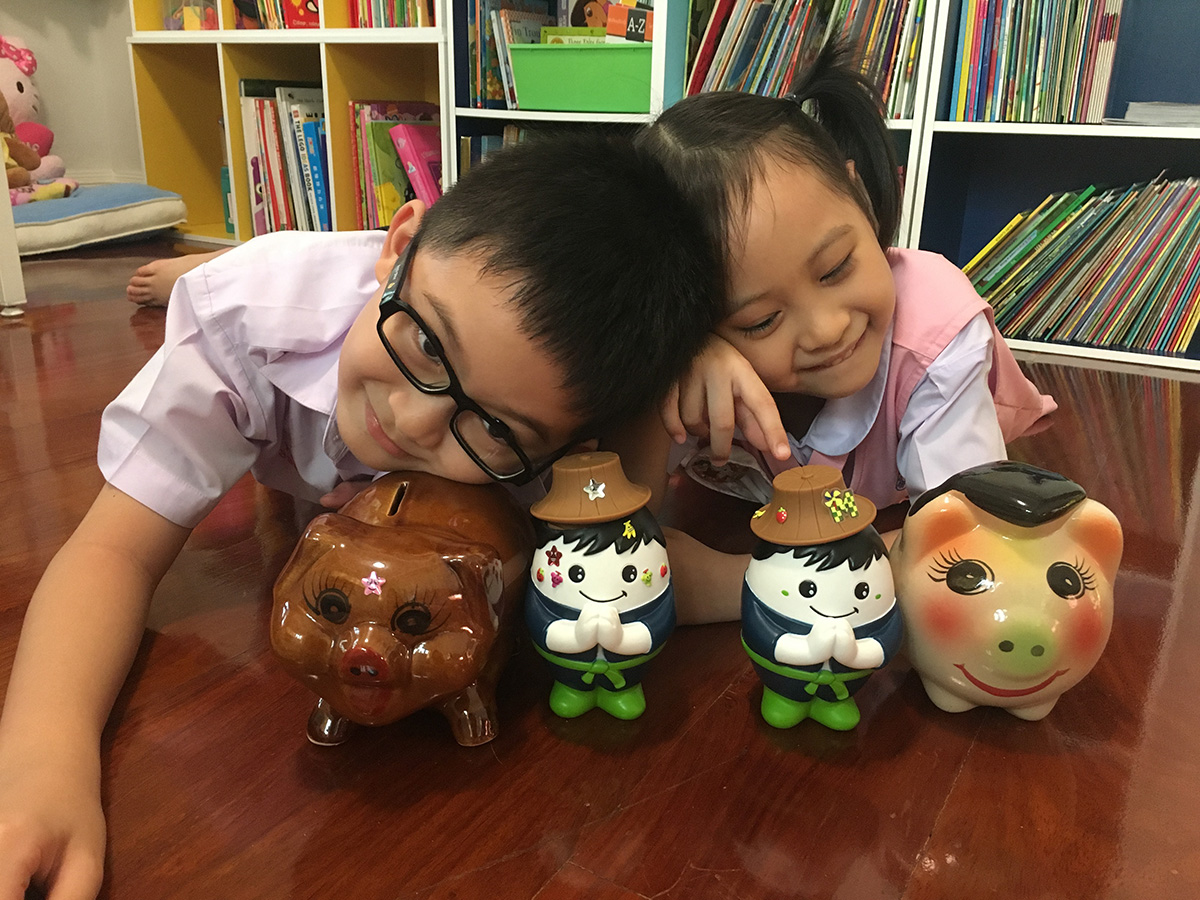

เเม่อุ้ยเลือกสอนการออมให้กับลูกโดยใช้ทฤษฎีขวดโหล 3 ใบ ประกอบด้วย

- ขวดโหลใบเเรก ชื่อว่า ‘spend’ คือการใช้จ่ายว่าเขาอยากจะมีเงินสำหรับใช้จ่ายเท่าไหร่

- ขวดโหลใบที่สองเรียกว่า ‘save’ หรือเงินออมเพื่อไปฝากธนาคาร

- ขวดโหลใบสุดท้าย คือ ‘share’ หรือการแบ่งปันเพื่อสังคมอาจเป็นเงินบริจาคต่างๆ

จนมาถึงขั้นตอนสุดท้าย คือ พาเขาไปรู้จักสถาบันการเงินเเละคำศัพท์ด้านการเงิน

“เมื่อออมเเล้ว เขาก็จะต้องไปธนาคาร เริ่มรู้จักสถาบันการเงิน เเล้วเราก็ทำประกันชีวิตสะสมทรัพย์หรือลงเงินในกองทุนให้เขา เราก็บอกเขาไว้ เขาจะรู้จักเเต่ไม่รู้รายละเอียด เเต่รู้ว่ามีบริษัทประกัน มีธนาคาร มีบริษัทประกันชีวิต มีกองทุน”

สอนก่อน รู้ก่อน ดีกว่าไม่รู้เลย

เรื่องเงินเป็นเรื่องที่เกี่ยวข้องกับตัวเราในทุกช่วงของชีวิตอย่างหลีกเลี่ยงไม่ได้ การสอนเรื่องเงินให้กับลูกจึงเป็นจุดเริ่มต้นให้ลูกรู้ก่อน ทำให้เขาสามารถจัดการเเละวางเเผนได้เมื่อเขามีปัญหามากขึ้น

“ทักษะการเงินเเละนิสัยการใช้เงินของเรามาจากสภาพแวดล้อมที่เราเติบโตมาก็คือคนในบ้าน พ่อแม่หรือคนที่เราอยู่ด้วย ผู้ปกครอง เเละโรงเรียน แต่ว่าสิ่งที่มีบทบาทที่สุดก็คือบ้าน คือพ่อแม่ เพราะถ้าเราไม่สอน เขาก็จะเติบโตมาเป็นคนที่บริหารเงินไม่เป็น ใช้เงินไม่เป็น และล้มเหลวทางการเงิน เลยต้องสอนตั้งเเต่เด็กๆ เพื่อให้เขาเติบโตอย่างมีความสุข ไม่มีหนี้ ไม่มีปัญหา ไม่กังวล”

เเม่อุ้ยเล่าให้ฟังว่า เรื่องเงินเหมือนกับศิลปะเพราะไม่ใช่ว่าเรียนเเล้วจะทำได้ทันที เเต่เป็นการสั่งสมประสบการณ์จากสิ่งที่พ่อเเม่สอนเเละการเรียนรู้ด้วยตัวเอง ทำให้เขาฝึกคิด กล้าพูด กล้าเเสดงความเห็นเพื่อให้เกิดการถกเถียงจนนำมาสู่ทักษะเชิงวิเคราะห์ (Critical Thinking)

“เราทำทุกอย่างให้มันเป็นส่วนหนึ่ง บางอย่างเกิดจากเขาถามจากความสงสัยหรือหนังสือที่เขาอ่าน เราก็อธิบายก็คุยไป บางอย่างเขาไม่เข้าใจในทันที เเต่เขาคุ้นเคย” เเม่อุ้ยทิ้งท้าย